La prochaine réunion du conseil de la Banque Centrale Européenne (BCE) aura lieu le 15 juin. La question qui se pose: va-t-elle relever le taux d’intérêts encore une fois ? Actuellement le taux directeur s’élève à 3,75 %.

Le taux directeur de la Banque Centrale Européenne est le moyen le plus important pour contrôler l’inflation. Garder la stabilité de l’Euro est la tâche principale de la BCE, décrite dans ses statuts. Elle doit veiller à ce que l’Euro reste une monnaie stable, perdant le moins possible de valeur d’achat. Le couloir de la stabilité est de zéro à deux pour cent d’inflation, défini par la BCE. Au début de 2021 on a eu les premiers signes d’une nouvelle inflation. Les intérêts des marchés montent lentement, dépassent les lignes rouges. La directrice Isabelle Schnabel déclare même en novembre 2021 à la télé allemande – lorsque le taux d’inflation en Allemagne s’élève à 11,3 % – qu’on arrivera au pic au mois de février 2022, donc qu’on ne fera rien. En vérité la BCE est paralysée parce que les pays fortement endettés refusent un relevé de taux qui punirait leurs budgets par une hausse des intérêts.

En février 2022 la Russie commence la guerre contre l’Ukraine. C’est alors une conjonction de plusieurs situations qui fait galoper l’inflation :

- l’effet de la guerre de l’Ukraine

- l’effet d’une pénurie de produits techniques et pharmaceutiques, mais aussi des semi conducteurs

- la Chine ne maitrise pas le Covid

- les effets de pénurie de gaz spécialement en Allemagne

- pénurie d’électricité en France à cause des pannes des centrales nucléaires et à cause d’un manque d’eau pour refroidir les réacteurs

- manque de matériel dans tous les domaines pour une économie rattrapant les retards du Covid 19

La réaction de la BCE : une hausse brutale des taux de 0 % à actuellement 3,75 %. Il y a quelques semaines, la directrice Isabelle Schnabel a indiqué que les taux sous-jacents sont toujours très élevés. Il y a quelques jours le gouverneur de la Banque de France s’inquiétait d’un effet négatif sur l’économie si on continuait à relever les taux à ce rythme. On sous-entend un autre souci: la France est tellement endettée que les intérêts à payer commencent à peser lourd. Un roulement de la dette devient impossible. Il faut rembourser les titres « à maturité » dans les trésors de la BCE.

Pendant qu’on commence à entendre des voix de modération en Europe, ce sont les Australiens qui font le prochain coup. Une semaine avant la réunion du conseil de la BCE, la banque centrale de « down under » augmente le taux de 0,25 à 3,85 %. Le gouverneur australien Philippe Lowe: « un taux de 7 % d’inflation est trop élevé. »

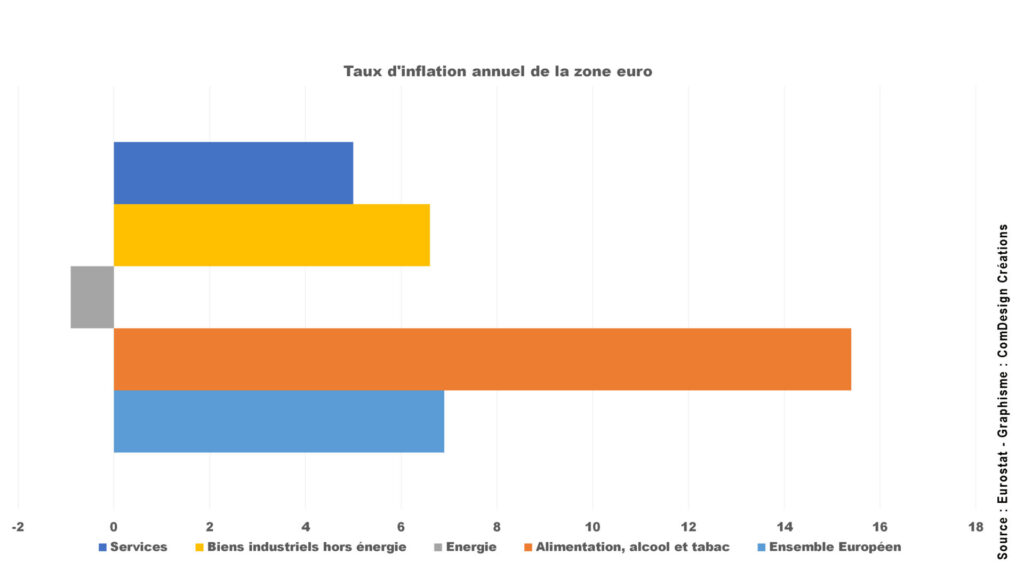

Pour définir le taux d’inflation, les économistes créent des « camemberts » ; les Allemands parlent de « caddie de marchandises ». Dans notre exemple, l’Insee, l’office statistique de la France, a redéfini le pourcentage des dépenses sur une somme annuelle de 10 000 Euro. On y voit que statistiquement « alimentation et boissons » valent un septième de cette somme, comme « transport, logement, eau et énergies » ou « biens et services ». La pondération de ces parts donne comme résultat le taux d’inflation. Si un de ces « poids lourds » commence à monter ou à descendre, il influence la pondération et ensuite le taux d’inflation. Donc : le taux d’inflation est une pondération de plusieurs agrégats.

La population éprouve le taux d’inflation différemment, parce que des parts de ce gâteau peuvent attaquer directement son pouvoir d’achat. Au début de la guerre de l’Ukraine le prix des pâtes a fait un bond de 40 % ; le gaz, le pétrole, de 20 % à peu près. En Allemagne le taux d’inflation pondéré de ces parts de gâteau dépassait les 10 %, du jamais vu depuis 70 ans.

Ce n’était pas le cas en France. Pourquoi ? Eh bien, on peut manipuler le taux d’inflation. Le gouvernement français limite artificiellement le prix de l’énergie, c’est-à-dire le prix à la pompe ou l’électricité. Le ministre de l’économie parle avec l’industrie agro alimentaire et avec la grande distribution pour faire baisser les prix.

Ces limitations des prix coûtent doublement cher. L’Etat doit rembourser aux entreprises (énergies, par exemple) la différence entre prix étatique et prix de marché et : il perd un pourcentage de la recette des impôts, par exemple la TVA par la baisse des prix. Une entreprise comme Totalénergies, qui baisse artificiellement le prix, va à la fin payer moins d’impôts parce que son bénéfices en France baisse. Mais la France fait bonne impression: elle se vante avec un taux d’inflation de 6 %, un des plus bas dans la zone Euro. Seulement : Le taux d’inflation partiel de l’alimentation est de 16 % au mois de mars. Et on sait qu’il ne va tellement baisser.

Chaque gouvernement, chaque commune, chaque région tremble quand une banque centrale veut remanier les taux d’intérêt. Depuis cette phrase célèbre de l’ancien gouverneur de la BCE, Marion Draghi, qui avait sauvé l’Euro avec cette phrase « Whatever it costs » (Quoi qu’il en coûte) l’Eurozone a été submergée avec de l’argent. Et puisque l’argent ne coûtait rien, on s’est endetté, tout en oubliant une phrase : « chaque crédit doit être remboursé ». Début 2021 on avait vu les premiers signes d’une nouvelle inflation. Les intérêts des marchés augmentent prudemment, mais la BCE ne veut rien voir.

La construction de la BCE donne le pouvoir au conseil où résident les gouverneurs des banques centrales nationales. Indépendant en principe, ils voient quand même le danger pour les finances de leur pays. Le clivage entre « les frugaux », comme l’Allemagne ou les Pays Bas, et le « club med » (les pays méditerranéens) fait rage et puisque les frugaux n’ont pas de majorité on ne fait rien. La raison budgétaire a gagné contre le souhait de la stabilité de l’argent. Les conséquences : une inflation non maîtrisée au début et un taux directeur relevé à la hâte et trop tard en 2022 et en 2023. Que va faire la BCE le 15 juin 2023 ?